Answered step by step

Verified Expert Solution

Question

1 Approved Answer

10. Jacque a contract un prt taux variable de 5000 pour les deux prochaines annes, dont le taux d'intrt est index annuellement sur le taux

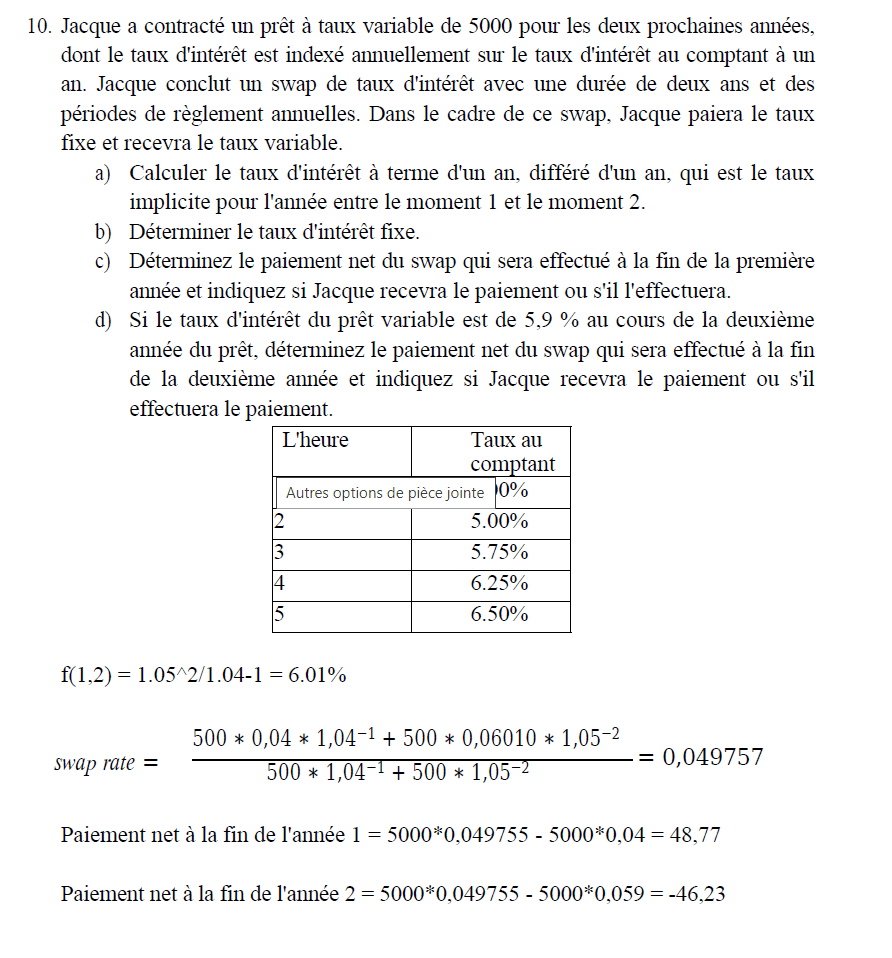

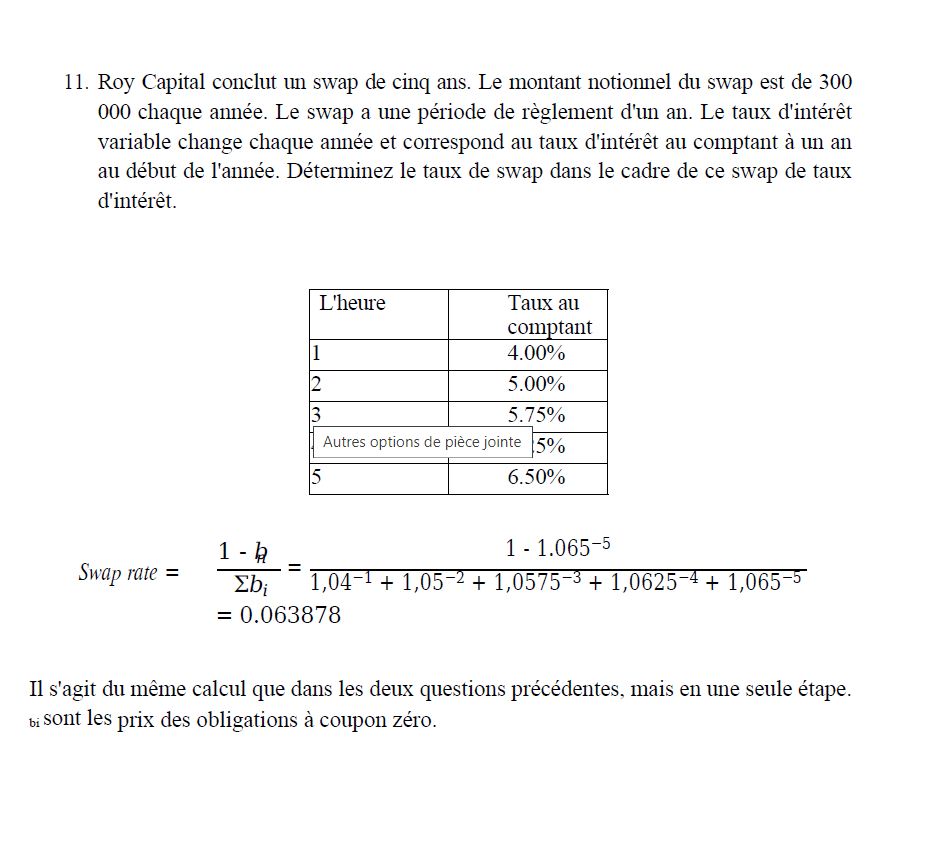

10. Jacque a contract un prt taux variable de 5000 pour les deux prochaines annes, dont le taux d'intrt est index annuellement sur le taux d'intrt au comptant un an. Jacque conclut un swap de taux d'intrt avec une dure de deux ans et des priodes de rglement annuelles. Dans le cadre de ce swap, Jacque paiera le taux fixe et recevra le taux variable. a) Calculer le taux d'intrt terme d'un an, diffr d'un an, qui est le taux implicite pour l'anne entre le moment 1 et le moment 2. b) Dterminer le taux d'intrt fixe. c) Dterminez le paiement net du swap qui sera effectu la fin de la premire anne et indiquez si Jacque recevra le paiement ou s'il l'effectuera. d) Si le taux d'intrt du prt variable est de 5,9\% au cours de la deuxime anne du prt, dterminez le paiement net du swap qui sera effectu la fin de la deuxime anne et indiquez si Jacque recevra le paiement ou s'il effectuera le paiement. f(1,2)=1.052/1.041=6.01%swaprate=5001,041+5001,0525000,041,041+5000,060101,052=0,049757 Paiement net la fn de l'anne 1=50000,04975550000,04=48,77 Paiement net la fin de l'anne 2=50000,04975550000,059=46,23 11. Roy Capital conclut un swap de cinq ans. Le montant notionnel du swap est de 300 000 chaque anne. Le swap a une priode de rglement d'un an. Le taux d'intrt variable change chaque anne et correspond au taux d'intrt au comptant un an au dbut de l'anne. Dterminez le taux de swap dans le cadre de ce swap de taux d'intrt. Swaprate=bi1h=1,041+1,052+1,05753+1,06254+1,065511.0655=0.063878 Il s'agit du mme calcul que dans les deux questions prcdentes, mais en une seule tape. bi sont les prix des obligations coupon zro. 10. Jacque a contract un prt taux variable de 5000 pour les deux prochaines annes, dont le taux d'intrt est index annuellement sur le taux d'intrt au comptant un an. Jacque conclut un swap de taux d'intrt avec une dure de deux ans et des priodes de rglement annuelles. Dans le cadre de ce swap, Jacque paiera le taux fixe et recevra le taux variable. a) Calculer le taux d'intrt terme d'un an, diffr d'un an, qui est le taux implicite pour l'anne entre le moment 1 et le moment 2. b) Dterminer le taux d'intrt fixe. c) Dterminez le paiement net du swap qui sera effectu la fin de la premire anne et indiquez si Jacque recevra le paiement ou s'il l'effectuera. d) Si le taux d'intrt du prt variable est de 5,9\% au cours de la deuxime anne du prt, dterminez le paiement net du swap qui sera effectu la fin de la deuxime anne et indiquez si Jacque recevra le paiement ou s'il effectuera le paiement. f(1,2)=1.052/1.041=6.01%swaprate=5001,041+5001,0525000,041,041+5000,060101,052=0,049757 Paiement net la fn de l'anne 1=50000,04975550000,04=48,77 Paiement net la fin de l'anne 2=50000,04975550000,059=46,23 11. Roy Capital conclut un swap de cinq ans. Le montant notionnel du swap est de 300 000 chaque anne. Le swap a une priode de rglement d'un an. Le taux d'intrt variable change chaque anne et correspond au taux d'intrt au comptant un an au dbut de l'anne. Dterminez le taux de swap dans le cadre de ce swap de taux d'intrt. Swaprate=bi1h=1,041+1,052+1,05753+1,06254+1,065511.0655=0.063878 Il s'agit du mme calcul que dans les deux questions prcdentes, mais en une seule tape. bi sont les prix des obligations coupon zro

10. Jacque a contract un prt taux variable de 5000 pour les deux prochaines annes, dont le taux d'intrt est index annuellement sur le taux d'intrt au comptant un an. Jacque conclut un swap de taux d'intrt avec une dure de deux ans et des priodes de rglement annuelles. Dans le cadre de ce swap, Jacque paiera le taux fixe et recevra le taux variable. a) Calculer le taux d'intrt terme d'un an, diffr d'un an, qui est le taux implicite pour l'anne entre le moment 1 et le moment 2. b) Dterminer le taux d'intrt fixe. c) Dterminez le paiement net du swap qui sera effectu la fin de la premire anne et indiquez si Jacque recevra le paiement ou s'il l'effectuera. d) Si le taux d'intrt du prt variable est de 5,9\% au cours de la deuxime anne du prt, dterminez le paiement net du swap qui sera effectu la fin de la deuxime anne et indiquez si Jacque recevra le paiement ou s'il effectuera le paiement. f(1,2)=1.052/1.041=6.01%swaprate=5001,041+5001,0525000,041,041+5000,060101,052=0,049757 Paiement net la fn de l'anne 1=50000,04975550000,04=48,77 Paiement net la fin de l'anne 2=50000,04975550000,059=46,23 11. Roy Capital conclut un swap de cinq ans. Le montant notionnel du swap est de 300 000 chaque anne. Le swap a une priode de rglement d'un an. Le taux d'intrt variable change chaque anne et correspond au taux d'intrt au comptant un an au dbut de l'anne. Dterminez le taux de swap dans le cadre de ce swap de taux d'intrt. Swaprate=bi1h=1,041+1,052+1,05753+1,06254+1,065511.0655=0.063878 Il s'agit du mme calcul que dans les deux questions prcdentes, mais en une seule tape. bi sont les prix des obligations coupon zro. 10. Jacque a contract un prt taux variable de 5000 pour les deux prochaines annes, dont le taux d'intrt est index annuellement sur le taux d'intrt au comptant un an. Jacque conclut un swap de taux d'intrt avec une dure de deux ans et des priodes de rglement annuelles. Dans le cadre de ce swap, Jacque paiera le taux fixe et recevra le taux variable. a) Calculer le taux d'intrt terme d'un an, diffr d'un an, qui est le taux implicite pour l'anne entre le moment 1 et le moment 2. b) Dterminer le taux d'intrt fixe. c) Dterminez le paiement net du swap qui sera effectu la fin de la premire anne et indiquez si Jacque recevra le paiement ou s'il l'effectuera. d) Si le taux d'intrt du prt variable est de 5,9\% au cours de la deuxime anne du prt, dterminez le paiement net du swap qui sera effectu la fin de la deuxime anne et indiquez si Jacque recevra le paiement ou s'il effectuera le paiement. f(1,2)=1.052/1.041=6.01%swaprate=5001,041+5001,0525000,041,041+5000,060101,052=0,049757 Paiement net la fn de l'anne 1=50000,04975550000,04=48,77 Paiement net la fin de l'anne 2=50000,04975550000,059=46,23 11. Roy Capital conclut un swap de cinq ans. Le montant notionnel du swap est de 300 000 chaque anne. Le swap a une priode de rglement d'un an. Le taux d'intrt variable change chaque anne et correspond au taux d'intrt au comptant un an au dbut de l'anne. Dterminez le taux de swap dans le cadre de ce swap de taux d'intrt. Swaprate=bi1h=1,041+1,052+1,05753+1,06254+1,065511.0655=0.063878 Il s'agit du mme calcul que dans les deux questions prcdentes, mais en une seule tape. bi sont les prix des obligations coupon zro Step by Step Solution

There are 3 Steps involved in it

Step: 1

Get Instant Access to Expert-Tailored Solutions

See step-by-step solutions with expert insights and AI powered tools for academic success

Step: 2

Step: 3

Ace Your Homework with AI

Get the answers you need in no time with our AI-driven, step-by-step assistance

Get Started

Principles Of Financial Management

Authors: Haim Levy, Marshall Sarnat

1st Edition

0137097751, 978-0137097753