Answered step by step

Verified Expert Solution

Question

1 Approved Answer

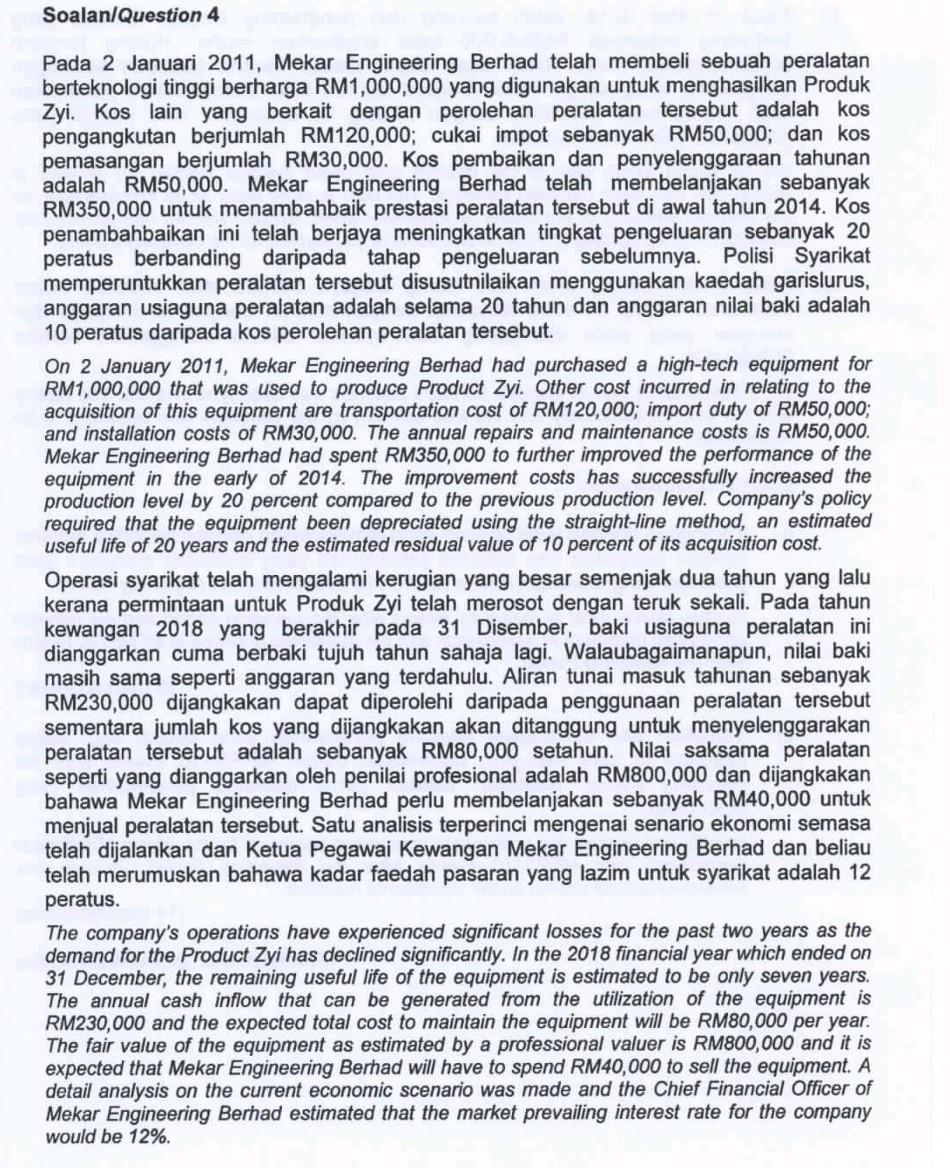

Soalan/Question 4 Pada 2 Januari 2011, Mekar Engineering Berhad telah membeli sebuah peralatan berteknologi tinggi berharga RM1,000,000 yang digunakan untuk menghasilkan Produk Zyi. Kos lain

Soalan/Question 4 Pada 2 Januari 2011, Mekar Engineering Berhad telah membeli sebuah peralatan berteknologi tinggi berharga RM1,000,000 yang digunakan untuk menghasilkan Produk Zyi. Kos lain yang berkait dengan perolehan peralatan tersebut adalah kos pengangkutan berjumlah RM120,000; cukai impot sebanyak RM50,000; dan kos pemasangan berjumlah RM30,000. Kos pembaikan dan penyelenggaraan tahunan adalah RM50,000. Mekar Engineering Berhad telah membelanjakan sebanyak RM350,000 untuk menambahbaik prestasi peralatan tersebut di awal tahun 2014. Kos penambahbaikan ini telah berjaya meningkatkan tingkat pengeluaran sebanyak 20 peratus berbanding daripada tahap pengeluaran sebelumnya. Polisi Syarikat memperuntukkan peralatan tersebut disusutnilaikan menggunakan kaedah garislurus, anggaran usiaguna peralatan adalah selama 20 tahun dan anggaran nilai baki adalah 10 peratus daripada kos perolehan peralatan tersebut. On 2 January 2011, Mekar Engineering Berhad had purchased a high-tech equipment for RM1,000,000 that was used to produce Product Zyi. Other cost incurred in relating to the acquisition of this equipment are transportation cost of RM120,000; import duty of RM50,000; and installation costs of RM30,000. The annual repairs and maintenance costs is RM50,000. Mekar Engineering Berhad had spent RM350,000 to further improved the performance of the equipment in the early of 2014. The improvement costs has successfully increased the production level by 20 percent compared to the previous production level. Company's policy required that the equipment been depreciated using the straight-line method, an estimated useful life of 20 years and the estimated residual value of 10 percent of its acquisition cost. Operasi syarikat telah mengalami kerugian yang besar semenjak dua tahun yang lalu kerana permintaan untuk Produk Zyi telah merosot dengan teruk sekali. Pada tahun kewangan 2018 yang berakhir pada 31 Disember, baki usiaguna peralatan ini dianggarkan cuma berbaki tujuh tahun sahaja lagi. Walaubagaimanapun, nilai baki masih sama seperti anggaran yang terdahulu. Aliran tunai masuk tahunan sebanyak RM230,000 dijangkakan dapat diperolehi daripada penggunaan peralatan tersebut sementara jumlah kos yang dijangkakan akan ditanggung untuk menyelenggarakan peralatan tersebut adalah sebanyak RM80,000 setahun. Nilai saksama peralatan seperti yang dianggarkan oleh penilai profesional adalah RM800,000 dan dijangkakan bahawa Mekar Engineering Berhad perlu membelanjakan sebanyak RM40,000 untuk menjual peralatan tersebut. Satu analisis terperinci mengenai senario ekonomi semasa telah dijalankan dan Ketua Pegawai Kewangan Mekar Engineering Berhad dan beliau telah merumuskan bahawa kadar faedah pasaran yang lazim untuk syarikat adalah 12 peratus. The company's operations have experienced significant losses for the past two years as the demand for the Product Zyi has declined significantly. In the 2018 financial year which ended on 31 December, the remaining useful life of the equipment is estimated to be only seven years. The annual cash inflow that can be generated from the utilization of the equipment is RM230,000 and the expected total cost to maintain the equipment will be RM80,000 per year. The fair value of the equipment as estimated by a professional valuer is RM800,000 and it is expected that Mekar Engineering Berhad will have to spend RM40,000 to sell the equipment. A detail analysis on the current economic scenario was made and the Chief Financial Officer of Mekar Engineering Berhad estimated that the market prevailing interest rate for the company would be 12%. Dikehendaki/Required: (1) Terangkan samada Mekar Engineering Berhad perlu melakukan ujian rosotnilai sebagaimana yang diperuntukkan di dalam MFRS136 Impairment of Assets untuk peralatan di atas. Explain whether Mekar Engineering Berhad need to conduct an impairment test as outlined in MFRS136 Impairment of Assets for the above equipment. (2 markah/marks) 2) Terangkan samada Mekar Engineering Berhad perlu mengiktirafkan kerugian rosotnilai bagi peralatan di atas mengikut keperluan MFRS 136 Impairment of Assets. Explain if Mekar Engineering Berhad should recognized an impairment loss for the above equipment in accordance with the requirement of MFRS 136 Impairment of Assets. (14 markah/marks) (3) Tentukan jumlah kerugian rosotnilai sekiranya ada dan sediakan catatan jurnal untuk merekodkan kerugian tersebut. Determine the amount of the loss if any and prepare the required journal entry to record the loss. (3 markah/marks) (4) Tentukan jumlah nilai pembawa peralatan tersebut selepas pengiktirafan kerugian rosotnilai. Kirakan belanja susutnilai yang perlu diperuntukkan bagi peralatan tersebut bagi tahun kewangan 2018 berdasarkan nilai pembawa yang baru dan catatan jurnal untuk merekodkan belanja susutnilai tersebut. Determine the carrying amount of the equipment after the recognition of the impairment loss. Compute the depreciation expenses to be provided for the equipment for the financial year of 2018 based on the new carrying amount and prepare the required journal entry to record the depreciation expenses. (5 markah/marks) (5) Sediakan keratan Penyata Kedudukan Kewangan pada 31 Disember 2018 untuk Mekar Engineering Berhad bagi menunjukkan pendedahan peralatan tersebut. Prepare a partial Statement of Financial Position as at 31 December 2018 for Mekar Engineering Berhad to disclose the equipment. (4 markah/marks) Soalan/Question 4 Pada 2 Januari 2011, Mekar Engineering Berhad telah membeli sebuah peralatan berteknologi tinggi berharga RM1,000,000 yang digunakan untuk menghasilkan Produk Zyi. Kos lain yang berkait dengan perolehan peralatan tersebut adalah kos pengangkutan berjumlah RM120,000; cukai impot sebanyak RM50,000; dan kos pemasangan berjumlah RM30,000. Kos pembaikan dan penyelenggaraan tahunan adalah RM50,000. Mekar Engineering Berhad telah membelanjakan sebanyak RM350,000 untuk menambahbaik prestasi peralatan tersebut di awal tahun 2014. Kos penambahbaikan ini telah berjaya meningkatkan tingkat pengeluaran sebanyak 20 peratus berbanding daripada tahap pengeluaran sebelumnya. Polisi Syarikat memperuntukkan peralatan tersebut disusutnilaikan menggunakan kaedah garislurus, anggaran usiaguna peralatan adalah selama 20 tahun dan anggaran nilai baki adalah 10 peratus daripada kos perolehan peralatan tersebut. On 2 January 2011, Mekar Engineering Berhad had purchased a high-tech equipment for RM1,000,000 that was used to produce Product Zyi. Other cost incurred in relating to the acquisition of this equipment are transportation cost of RM120,000; import duty of RM50,000; and installation costs of RM30,000. The annual repairs and maintenance costs is RM50,000. Mekar Engineering Berhad had spent RM350,000 to further improved the performance of the equipment in the early of 2014. The improvement costs has successfully increased the production level by 20 percent compared to the previous production level. Company's policy required that the equipment been depreciated using the straight-line method, an estimated useful life of 20 years and the estimated residual value of 10 percent of its acquisition cost. Operasi syarikat telah mengalami kerugian yang besar semenjak dua tahun yang lalu kerana permintaan untuk Produk Zyi telah merosot dengan teruk sekali. Pada tahun kewangan 2018 yang berakhir pada 31 Disember, baki usiaguna peralatan ini dianggarkan cuma berbaki tujuh tahun sahaja lagi. Walaubagaimanapun, nilai baki masih sama seperti anggaran yang terdahulu. Aliran tunai masuk tahunan sebanyak RM230,000 dijangkakan dapat diperolehi daripada penggunaan peralatan tersebut sementara jumlah kos yang dijangkakan akan ditanggung untuk menyelenggarakan peralatan tersebut adalah sebanyak RM80,000 setahun. Nilai saksama peralatan seperti yang dianggarkan oleh penilai profesional adalah RM800,000 dan dijangkakan bahawa Mekar Engineering Berhad perlu membelanjakan sebanyak RM40,000 untuk menjual peralatan tersebut. Satu analisis terperinci mengenai senario ekonomi semasa telah dijalankan dan Ketua Pegawai Kewangan Mekar Engineering Berhad dan beliau telah merumuskan bahawa kadar faedah pasaran yang lazim untuk syarikat adalah 12 peratus. The company's operations have experienced significant losses for the past two years as the demand for the Product Zyi has declined significantly. In the 2018 financial year which ended on 31 December, the remaining useful life of the equipment is estimated to be only seven years. The annual cash inflow that can be generated from the utilization of the equipment is RM230,000 and the expected total cost to maintain the equipment will be RM80,000 per year. The fair value of the equipment as estimated by a professional valuer is RM800,000 and it is expected that Mekar Engineering Berhad will have to spend RM40,000 to sell the equipment. A detail analysis on the current economic scenario was made and the Chief Financial Officer of Mekar Engineering Berhad estimated that the market prevailing interest rate for the company would be 12%. Dikehendaki/Required: (1) Terangkan samada Mekar Engineering Berhad perlu melakukan ujian rosotnilai sebagaimana yang diperuntukkan di dalam MFRS136 Impairment of Assets untuk peralatan di atas. Explain whether Mekar Engineering Berhad need to conduct an impairment test as outlined in MFRS136 Impairment of Assets for the above equipment. (2 markah/marks) 2) Terangkan samada Mekar Engineering Berhad perlu mengiktirafkan kerugian rosotnilai bagi peralatan di atas mengikut keperluan MFRS 136 Impairment of Assets. Explain if Mekar Engineering Berhad should recognized an impairment loss for the above equipment in accordance with the requirement of MFRS 136 Impairment of Assets. (14 markah/marks) (3) Tentukan jumlah kerugian rosotnilai sekiranya ada dan sediakan catatan jurnal untuk merekodkan kerugian tersebut. Determine the amount of the loss if any and prepare the required journal entry to record the loss. (3 markah/marks) (4) Tentukan jumlah nilai pembawa peralatan tersebut selepas pengiktirafan kerugian rosotnilai. Kirakan belanja susutnilai yang perlu diperuntukkan bagi peralatan tersebut bagi tahun kewangan 2018 berdasarkan nilai pembawa yang baru dan catatan jurnal untuk merekodkan belanja susutnilai tersebut. Determine the carrying amount of the equipment after the recognition of the impairment loss. Compute the depreciation expenses to be provided for the equipment for the financial year of 2018 based on the new carrying amount and prepare the required journal entry to record the depreciation expenses. (5 markah/marks) (5) Sediakan keratan Penyata Kedudukan Kewangan pada 31 Disember 2018 untuk Mekar Engineering Berhad bagi menunjukkan pendedahan peralatan tersebut. Prepare a partial Statement of Financial Position as at 31 December 2018 for Mekar Engineering Berhad to disclose the equipment. (4 markah/marks)

Step by Step Solution

There are 3 Steps involved in it

Step: 1

Get Instant Access to Expert-Tailored Solutions

See step-by-step solutions with expert insights and AI powered tools for academic success

Step: 2

Step: 3

Ace Your Homework with AI

Get the answers you need in no time with our AI-driven, step-by-step assistance

Get Started

Managerial Accounting

Authors: Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

13th Edition

978-0073379616, 73379611, 978-0697789938