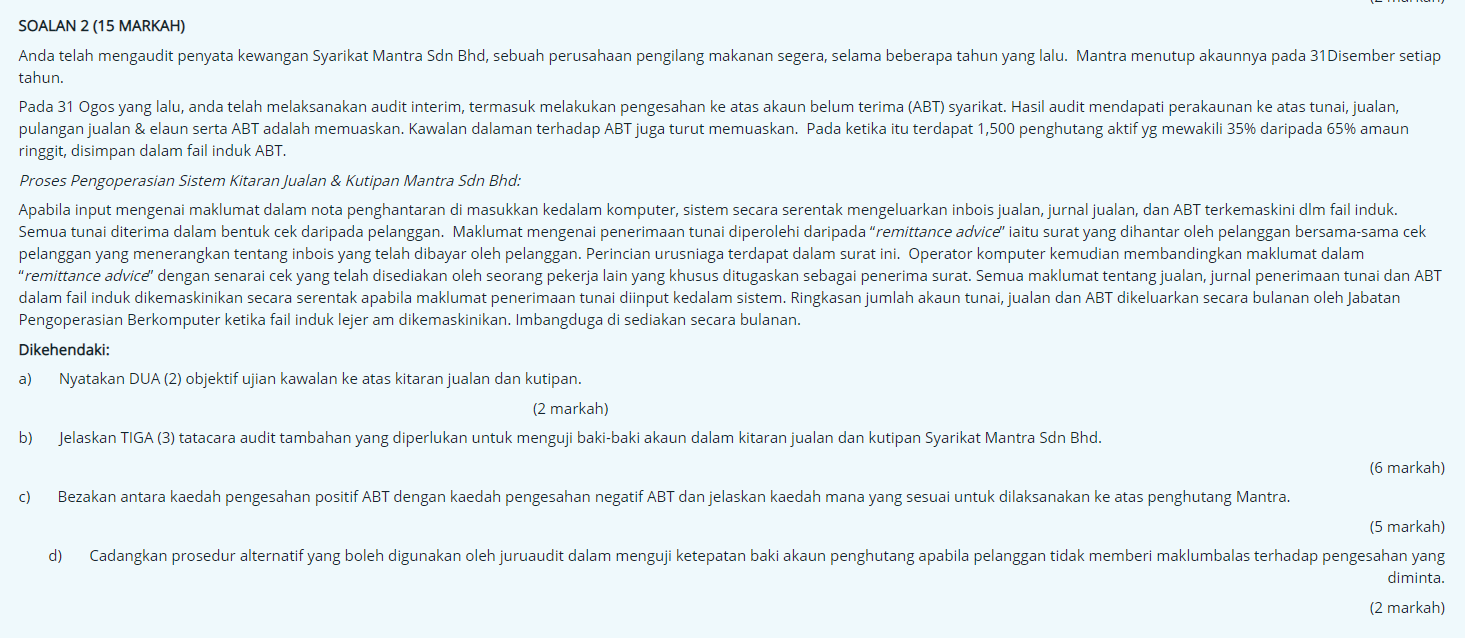

SOALAN 2 (15 MARKAH) Anda telah mengaudit penyata kewangan Syarikat Mantra Sdn Bhd, sebuah perusahaan pengilang makanan segera, selama beberapa tahun yang lalu. Mantra menutup akaunnya pada 31 Disember setiap tahun. Pada 31 Ogos yang lalu, anda telah melaksanakan audit interim, termasuk melakukan pengesahan ke atas akaun belum terima (ABT) syarikat. Hasil audit mendapati perakaunan ke atas tunai, jualan, pulangan jualan & elaun serta ABT adalah memuaskan. Kawalan dalaman terhadap ABT juga turut memuaskan. Pada ketika itu terdapat 1,500 penghutang aktif yg mewakili 35% daripada 65% amaun ringgit, disimpan dalam fail induk ABT. Proses Pengoperasian Sistem Kitaran Jualan & Kutipan Mantra Sdn Bhd: Apabila input mengenai maklumat dalam nota penghantaran di masukkan kedalam komputer, sistem secara serentak mengeluarkan inbois jualan, jurnal jualan, dan ABT terkemaskini dlm fail induk. Semua tunai diterima dalam bentuk cek daripada pelanggan. Maklumat mengenai penerimaan tunai diperolehi daripada "remittance advice" iaitu surat yang dihantar oleh pelanggan bersama-sama cek pelanggan yang menerangkan tentang inbois yang telah dibayar oleh pelanggan. Perincian urusniaga terdapat dalam surat ini. Operator komputer kemudian membandingkan maklumat dalam "remittance advice" dengan senarai cek yang telah disediakan oleh seorang pekerja lain yang khusus ditugaskan sebagai penerima surat. Semua maklumat tentang jualan, jurnal penerimaan tunai dan ABT dalam fail induk dikemaskinikan secara serentak apabila maklumat penerimaan tunai diinput kedalam sistem. Ringkasan jumlah akaun tunai, jualan dan ABT dikeluarkan secara bulanan oleh Jabatan Pengoperasian Berkomputer ketika fail induk lejer am dikemaskinikan. Imbangduga di sediakan secara bulanan. Dikehendaki: Nyatakan DUA (2) objektif ujian kawalan ke atas kitaran jualan dan kutipan. (2 markah) b) Jelaskan TIGA (3) tatacara audit tambahan yang diperlukan untuk menguji baki-baki akaun dalam kitaran jualan dan kutipan Syarikat Mantra Sdn Bhd. (6 markah) Bezakan antara kaedah pengesahan positif ABT dengan kaedah pengesahan negatif ABT dan jelaskan kaedah mana yang sesuai untuk dilaksanakan ke atas penghutang Mantra. (5 markah) d) Cadangkan prosedur alternatif yang boleh digunakan oleh juruaudit dalam menguji ketepatan baki akaun penghutang apabila pelanggan tidak memberi maklumbalas terhadap pengesahan yang diminta (2 markah) SOALAN 2 (15 MARKAH) Anda telah mengaudit penyata kewangan Syarikat Mantra Sdn Bhd, sebuah perusahaan pengilang makanan segera, selama beberapa tahun yang lalu. Mantra menutup akaunnya pada 31 Disember setiap tahun. Pada 31 Ogos yang lalu, anda telah melaksanakan audit interim, termasuk melakukan pengesahan ke atas akaun belum terima (ABT) syarikat. Hasil audit mendapati perakaunan ke atas tunai, jualan, pulangan jualan & elaun serta ABT adalah memuaskan. Kawalan dalaman terhadap ABT juga turut memuaskan. Pada ketika itu terdapat 1,500 penghutang aktif yg mewakili 35% daripada 65% amaun ringgit, disimpan dalam fail induk ABT. Proses Pengoperasian Sistem Kitaran Jualan & Kutipan Mantra Sdn Bhd: Apabila input mengenai maklumat dalam nota penghantaran di masukkan kedalam komputer, sistem secara serentak mengeluarkan inbois jualan, jurnal jualan, dan ABT terkemaskini dlm fail induk. Semua tunai diterima dalam bentuk cek daripada pelanggan. Maklumat mengenai penerimaan tunai diperolehi daripada "remittance advice" iaitu surat yang dihantar oleh pelanggan bersama-sama cek pelanggan yang menerangkan tentang inbois yang telah dibayar oleh pelanggan. Perincian urusniaga terdapat dalam surat ini. Operator komputer kemudian membandingkan maklumat dalam "remittance advice" dengan senarai cek yang telah disediakan oleh seorang pekerja lain yang khusus ditugaskan sebagai penerima surat. Semua maklumat tentang jualan, jurnal penerimaan tunai dan ABT dalam fail induk dikemaskinikan secara serentak apabila maklumat penerimaan tunai diinput kedalam sistem. Ringkasan jumlah akaun tunai, jualan dan ABT dikeluarkan secara bulanan oleh Jabatan Pengoperasian Berkomputer ketika fail induk lejer am dikemaskinikan. Imbangduga di sediakan secara bulanan. Dikehendaki: Nyatakan DUA (2) objektif ujian kawalan ke atas kitaran jualan dan kutipan. (2 markah) b) Jelaskan TIGA (3) tatacara audit tambahan yang diperlukan untuk menguji baki-baki akaun dalam kitaran jualan dan kutipan Syarikat Mantra Sdn Bhd. (6 markah) Bezakan antara kaedah pengesahan positif ABT dengan kaedah pengesahan negatif ABT dan jelaskan kaedah mana yang sesuai untuk dilaksanakan ke atas penghutang Mantra. (5 markah) d) Cadangkan prosedur alternatif yang boleh digunakan oleh juruaudit dalam menguji ketepatan baki akaun penghutang apabila pelanggan tidak memberi maklumbalas terhadap pengesahan yang diminta (2 markah)