Answered step by step

Verified Expert Solution

Question

1 Approved Answer

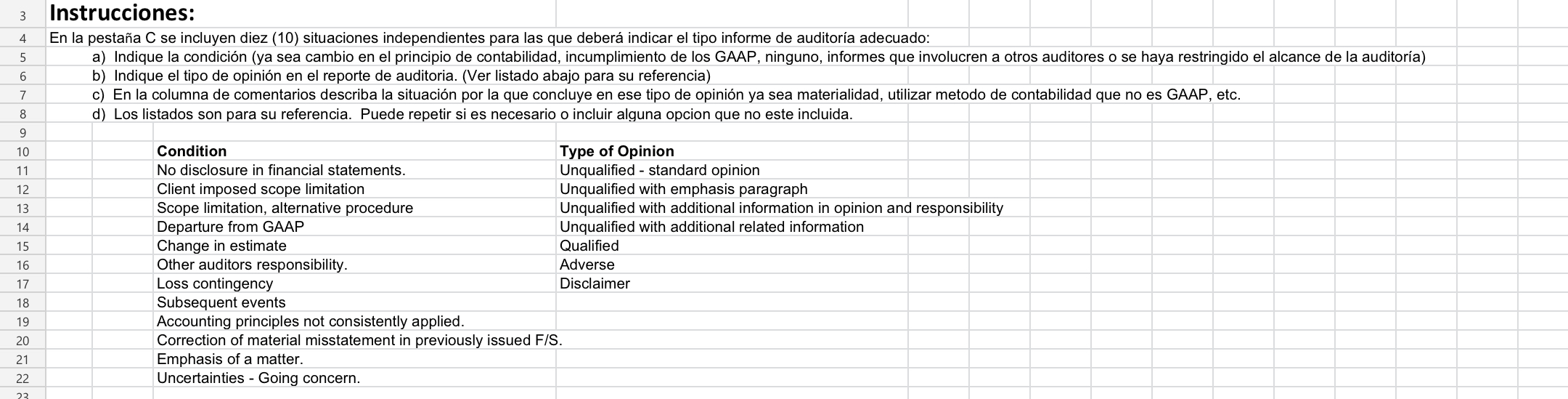

En la pestaa C se incluyen diez (10) situaciones independientes para las que deber indicar el tipo informe de auditora adecuado: b) Indique el tipo

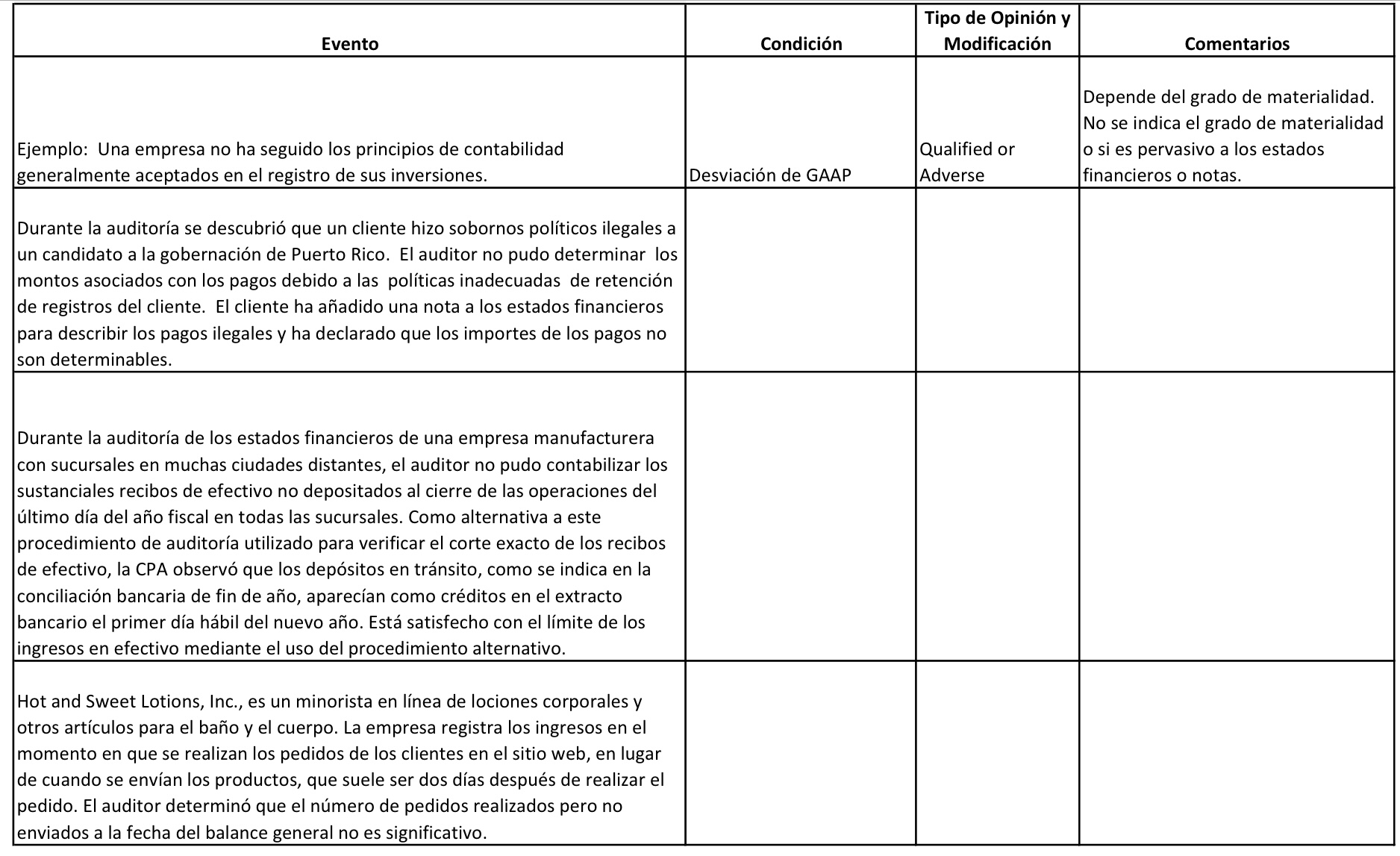

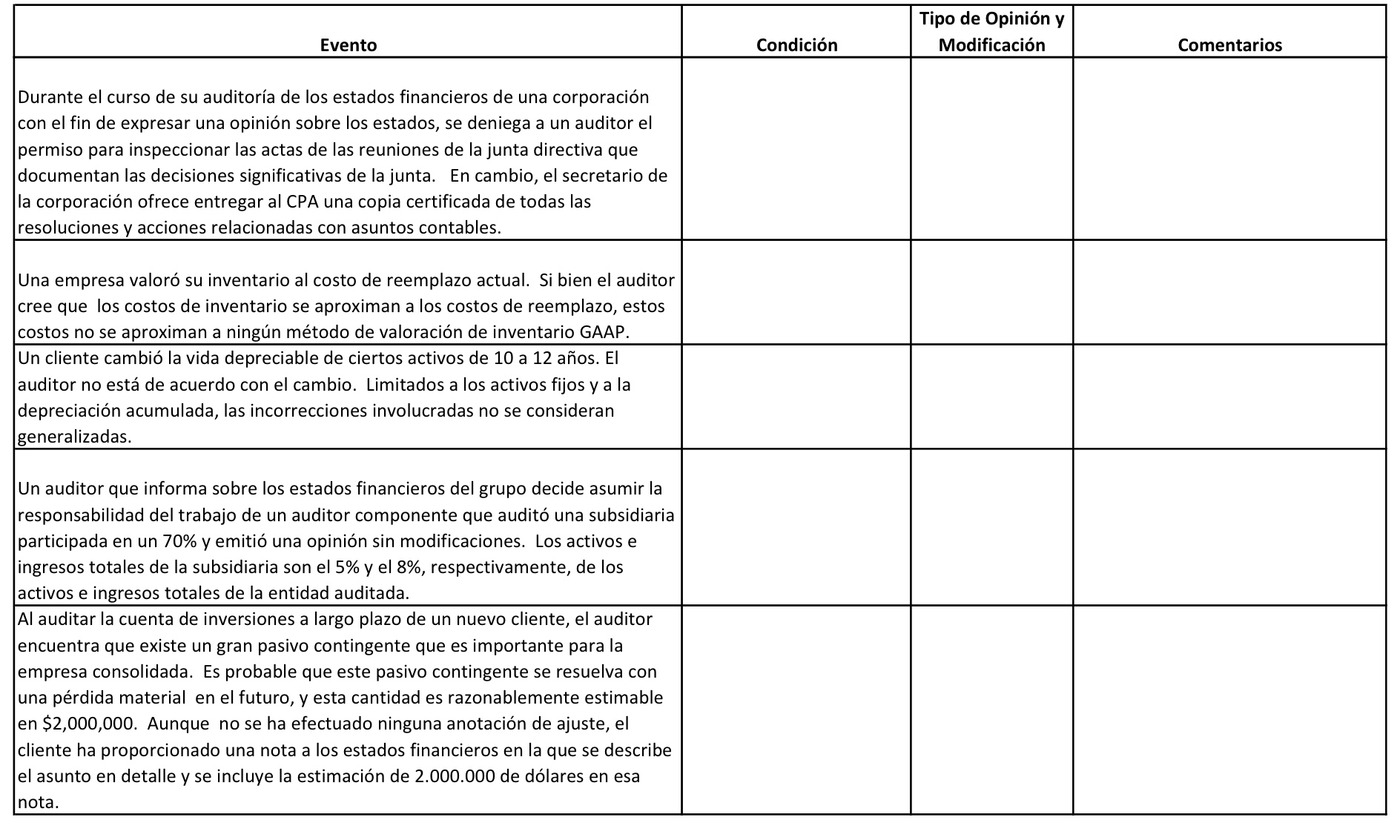

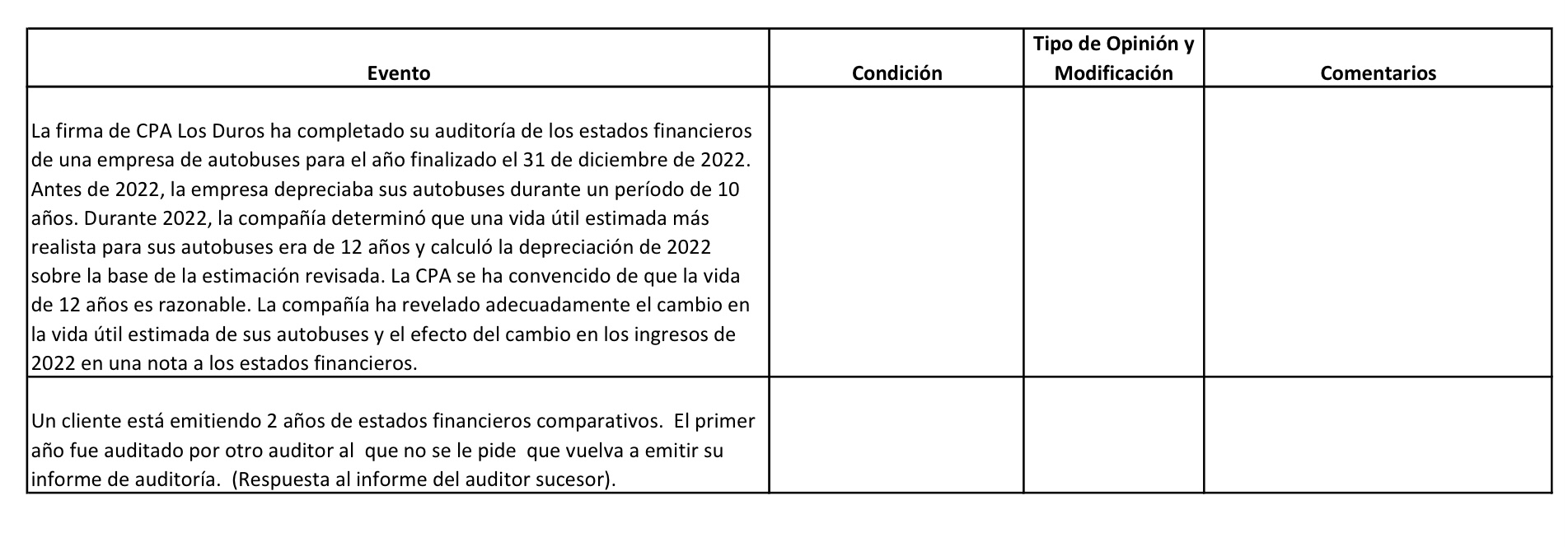

En la pestaa C se incluyen diez (10) situaciones independientes para las que deber indicar el tipo informe de auditora adecuado: b) Indique el tipo de opinin en el reporte de auditoria. (Ver listado abajo para su referencia) c) En la columna de comentarios describa la situacin por la que concluye en ese tipo de opinin ya sea materialidad, utilizar metodo de contabilidad que no es GAAP, etc. d) Los listados son para su referencia. Puede repetir si es necesario o incluir alguna opcion que no este incluida. \begin{tabular}{|c|c|c|c|} \hline Evento & Condicin & \begin{tabular}{l} Tipo de Opinin y \\ Modificacin \end{tabular} & Comentarios \\ \hline \begin{tabular}{l} Ejemplo: Una empresa no ha seguido los principios de contabilidad \\ generalmente aceptados en el registro de sus inversiones. \end{tabular} & Desviacin de GAAP & \begin{tabular}{l} Qualified or \\ Adverse \end{tabular} & \begin{tabular}{l} Depende del grado de materialidad. \\ No se indica el grado de materialidad \\ o si es pervasivo a los estados \\ financieros o notas. \end{tabular} \\ \hline \begin{tabular}{l} Durante la auditora se descubri que un cliente hizo sobornos polticos ilegales a \\ un candidato a la gobernacin de Puerto Rico. El auditor no pudo determinar los \\ montos asociados con los pagos debido a las polticas inadecuadas de retencin \\ de registros del cliente. El cliente ha aadido una nota a los estados financieros \\ para describir los pagos ilegales y ha declarado que los importes de los pagos no \\ son determinables. \end{tabular} & & & \\ \hline \begin{tabular}{l} Durante la auditora de los estados financieros de una empresa manufacturera \\ con sucursales en muchas ciudades distantes, el auditor no pudo contabilizar los \\ sustanciales recibos de efectivo no depositados al cierre de las operaciones del \\ ltimo da del ao fiscal en todas las sucursales. Como alternativa a este \\ procedimiento de auditora utilizado para verificar el corte exacto de los recibos \\ de efectivo, la CPA observ que los depsitos en trnsito, como se indica en la \\ conciliacin bancaria de fin de ao, aparecan como crditos en el extracto \\ bancario el primer da hbil del nuevo ao. Est satisfecho con el lmite de los \\ ingresos en efectivo mediante el uso del procedimiento alternativo. \end{tabular} & & & \\ \hline \begin{tabular}{l} Hot and Sweet Lotions, Inc., es un minorista en lnea de lociones corporales y \\ otros artculos para el bao y el cuerpo. La empresa registra los ingresos en el \\ momento en que se realizan los pedidos de los clientes en el sitio web, en lugar \\ de cuando se envan los productos, que suele ser dos das despus de realizar el \\ pedido. El auditor determin que el nmero de pedidos realizados pero no \\ enviados a la fecha del balance general no es significativo. \end{tabular} & & & \\ \hline \end{tabular} \begin{tabular}{|c|c|c|c|} \hline Evento & Condicin & \begin{tabular}{c} Tipo de Opinin y \\ Modificacin \end{tabular} & Comentarios \\ \hline \begin{tabular}{l} Durante el curso de su auditora de los estados financieros de una corporacin \\ con el fin de expresar una opinin sobre los estados, se deniega a un auditor el \\ permiso para inspeccionar las actas de las reuniones de la junta directiva que \\ documentan las decisiones significativas de la junta. En cambio, el secretario de \\ la corporacin ofrece entregar al CPA una copia certificada de todas las \\ resoluciones y acciones relacionadas con asuntos contables. \end{tabular} & & & \\ \hline \begin{tabular}{l} Una empresa valor su inventario al costo de reemplazo actual. Si bien el auditor \\ cree que los costos de inventario se aproximan a los costos de reemplazo, estos \\ costos no se aproximan a ningn mtodo de valoracin de inventario GAAP. \end{tabular} & & & \\ \hline \begin{tabular}{l} Un cliente cambi la vida depreciable de ciertos activos de 10 a 12 aos. El \\ auditor no est de acuerdo con el cambio. Limitados a los activos fijos y a la \\ depreciacin acumulada, las incorrecciones involucradas no se consideran \\ generalizadas. \end{tabular} & & & \\ \hline \begin{tabular}{l} Un auditor que informa sobre los estados financieros del grupo decide asumir la \\ responsabilidad del trabajo de un auditor componente que audit una subsidiaria \\ participada en un 70% y emiti una opinin sin modificaciones. Los activos e \\ ingresos totales de la subsidiaria son el 5% y el 8%, respectivamente, de los \\ activos e ingresos totales de la entidad auditada. \end{tabular} & & & \\ \hline \begin{tabular}{l} Al auditar la cuenta de inversiones a largo plazo de un nuevo cliente, el auditor \\ encuentra que existe un gran pasivo contingente que es importante para la \\ empresa consolidada. Es probable que este pasivo contingente se resuelva con \\ una prdida material en el futuro, y esta cantidad es razonablemente estimable \\ en $2,000,000. Aunque no se ha efectuado ninguna anotacin de ajuste, el \\ cliente ha proporcionado una nota a los estados financieros en la que se describe \\ el asunto en detalle y se incluye la estimacin de 2.000 .000 de dlares en esa \\ nota. \end{tabular} & & & \\ \hline \end{tabular} \begin{tabular}{|c|c|c|c|} \hline Evento & Condicin & \begin{tabular}{c} Tipo de Opinin y \\ Modificacin \end{tabular} & Comentarios \\ \hline \begin{tabular}{l} La firma de CPA Los Duros ha completado su auditora de los estados financieros \\ de una empresa de autobuses para el ao finalizado el 31 de diciembre de 2022. \\ Antes de 2022, la empresa depreciaba sus autobuses durante un perodo de 10 \\ aos. Durante 2022, la compaa determin que una vida til estimada ms \\ realista para sus autobuses era de 12 aos y calcul la depreciacin de 2022 \\ sobre la base de la estimacin revisada. La CPA se ha convencido de que la vida \\ de 12 aos es razonable. La compaa ha revelado adecuadamente el cambio en \\ la vida til estimada de sus autobuses y el efecto del cambio en los ingresos de \\ 2022 en una nota a los estados financieros. \end{tabular} & & & \\ \hline \begin{tabular}{l} Un cliente est emitiendo 2 aos de estados financieros comparativos. El primer \\ ao fue auditado por otro auditor al que no se le pide que vuelva a emitir su \\ informe de auditora. (Respuesta al informe del auditor sucesor). \end{tabular} & & & \\ \hline \end{tabular} En la pestaa C se incluyen diez (10) situaciones independientes para las que deber indicar el tipo informe de auditora adecuado: b) Indique el tipo de opinin en el reporte de auditoria. (Ver listado abajo para su referencia) c) En la columna de comentarios describa la situacin por la que concluye en ese tipo de opinin ya sea materialidad, utilizar metodo de contabilidad que no es GAAP, etc. d) Los listados son para su referencia. Puede repetir si es necesario o incluir alguna opcion que no este incluida. \begin{tabular}{|c|c|c|c|} \hline Evento & Condicin & \begin{tabular}{l} Tipo de Opinin y \\ Modificacin \end{tabular} & Comentarios \\ \hline \begin{tabular}{l} Ejemplo: Una empresa no ha seguido los principios de contabilidad \\ generalmente aceptados en el registro de sus inversiones. \end{tabular} & Desviacin de GAAP & \begin{tabular}{l} Qualified or \\ Adverse \end{tabular} & \begin{tabular}{l} Depende del grado de materialidad. \\ No se indica el grado de materialidad \\ o si es pervasivo a los estados \\ financieros o notas. \end{tabular} \\ \hline \begin{tabular}{l} Durante la auditora se descubri que un cliente hizo sobornos polticos ilegales a \\ un candidato a la gobernacin de Puerto Rico. El auditor no pudo determinar los \\ montos asociados con los pagos debido a las polticas inadecuadas de retencin \\ de registros del cliente. El cliente ha aadido una nota a los estados financieros \\ para describir los pagos ilegales y ha declarado que los importes de los pagos no \\ son determinables. \end{tabular} & & & \\ \hline \begin{tabular}{l} Durante la auditora de los estados financieros de una empresa manufacturera \\ con sucursales en muchas ciudades distantes, el auditor no pudo contabilizar los \\ sustanciales recibos de efectivo no depositados al cierre de las operaciones del \\ ltimo da del ao fiscal en todas las sucursales. Como alternativa a este \\ procedimiento de auditora utilizado para verificar el corte exacto de los recibos \\ de efectivo, la CPA observ que los depsitos en trnsito, como se indica en la \\ conciliacin bancaria de fin de ao, aparecan como crditos en el extracto \\ bancario el primer da hbil del nuevo ao. Est satisfecho con el lmite de los \\ ingresos en efectivo mediante el uso del procedimiento alternativo. \end{tabular} & & & \\ \hline \begin{tabular}{l} Hot and Sweet Lotions, Inc., es un minorista en lnea de lociones corporales y \\ otros artculos para el bao y el cuerpo. La empresa registra los ingresos en el \\ momento en que se realizan los pedidos de los clientes en el sitio web, en lugar \\ de cuando se envan los productos, que suele ser dos das despus de realizar el \\ pedido. El auditor determin que el nmero de pedidos realizados pero no \\ enviados a la fecha del balance general no es significativo. \end{tabular} & & & \\ \hline \end{tabular} \begin{tabular}{|c|c|c|c|} \hline Evento & Condicin & \begin{tabular}{c} Tipo de Opinin y \\ Modificacin \end{tabular} & Comentarios \\ \hline \begin{tabular}{l} Durante el curso de su auditora de los estados financieros de una corporacin \\ con el fin de expresar una opinin sobre los estados, se deniega a un auditor el \\ permiso para inspeccionar las actas de las reuniones de la junta directiva que \\ documentan las decisiones significativas de la junta. En cambio, el secretario de \\ la corporacin ofrece entregar al CPA una copia certificada de todas las \\ resoluciones y acciones relacionadas con asuntos contables. \end{tabular} & & & \\ \hline \begin{tabular}{l} Una empresa valor su inventario al costo de reemplazo actual. Si bien el auditor \\ cree que los costos de inventario se aproximan a los costos de reemplazo, estos \\ costos no se aproximan a ningn mtodo de valoracin de inventario GAAP. \end{tabular} & & & \\ \hline \begin{tabular}{l} Un cliente cambi la vida depreciable de ciertos activos de 10 a 12 aos. El \\ auditor no est de acuerdo con el cambio. Limitados a los activos fijos y a la \\ depreciacin acumulada, las incorrecciones involucradas no se consideran \\ generalizadas. \end{tabular} & & & \\ \hline \begin{tabular}{l} Un auditor que informa sobre los estados financieros del grupo decide asumir la \\ responsabilidad del trabajo de un auditor componente que audit una subsidiaria \\ participada en un 70% y emiti una opinin sin modificaciones. Los activos e \\ ingresos totales de la subsidiaria son el 5% y el 8%, respectivamente, de los \\ activos e ingresos totales de la entidad auditada. \end{tabular} & & & \\ \hline \begin{tabular}{l} Al auditar la cuenta de inversiones a largo plazo de un nuevo cliente, el auditor \\ encuentra que existe un gran pasivo contingente que es importante para la \\ empresa consolidada. Es probable que este pasivo contingente se resuelva con \\ una prdida material en el futuro, y esta cantidad es razonablemente estimable \\ en $2,000,000. Aunque no se ha efectuado ninguna anotacin de ajuste, el \\ cliente ha proporcionado una nota a los estados financieros en la que se describe \\ el asunto en detalle y se incluye la estimacin de 2.000 .000 de dlares en esa \\ nota. \end{tabular} & & & \\ \hline \end{tabular} \begin{tabular}{|c|c|c|c|} \hline Evento & Condicin & \begin{tabular}{c} Tipo de Opinin y \\ Modificacin \end{tabular} & Comentarios \\ \hline \begin{tabular}{l} La firma de CPA Los Duros ha completado su auditora de los estados financieros \\ de una empresa de autobuses para el ao finalizado el 31 de diciembre de 2022. \\ Antes de 2022, la empresa depreciaba sus autobuses durante un perodo de 10 \\ aos. Durante 2022, la compaa determin que una vida til estimada ms \\ realista para sus autobuses era de 12 aos y calcul la depreciacin de 2022 \\ sobre la base de la estimacin revisada. La CPA se ha convencido de que la vida \\ de 12 aos es razonable. La compaa ha revelado adecuadamente el cambio en \\ la vida til estimada de sus autobuses y el efecto del cambio en los ingresos de \\ 2022 en una nota a los estados financieros. \end{tabular} & & & \\ \hline \begin{tabular}{l} Un cliente est emitiendo 2 aos de estados financieros comparativos. El primer \\ ao fue auditado por otro auditor al que no se le pide que vuelva a emitir su \\ informe de auditora. (Respuesta al informe del auditor sucesor). \end{tabular} & & & \\ \hline \end{tabular}

En la pestaa C se incluyen diez (10) situaciones independientes para las que deber indicar el tipo informe de auditora adecuado: b) Indique el tipo de opinin en el reporte de auditoria. (Ver listado abajo para su referencia) c) En la columna de comentarios describa la situacin por la que concluye en ese tipo de opinin ya sea materialidad, utilizar metodo de contabilidad que no es GAAP, etc. d) Los listados son para su referencia. Puede repetir si es necesario o incluir alguna opcion que no este incluida. \begin{tabular}{|c|c|c|c|} \hline Evento & Condicin & \begin{tabular}{l} Tipo de Opinin y \\ Modificacin \end{tabular} & Comentarios \\ \hline \begin{tabular}{l} Ejemplo: Una empresa no ha seguido los principios de contabilidad \\ generalmente aceptados en el registro de sus inversiones. \end{tabular} & Desviacin de GAAP & \begin{tabular}{l} Qualified or \\ Adverse \end{tabular} & \begin{tabular}{l} Depende del grado de materialidad. \\ No se indica el grado de materialidad \\ o si es pervasivo a los estados \\ financieros o notas. \end{tabular} \\ \hline \begin{tabular}{l} Durante la auditora se descubri que un cliente hizo sobornos polticos ilegales a \\ un candidato a la gobernacin de Puerto Rico. El auditor no pudo determinar los \\ montos asociados con los pagos debido a las polticas inadecuadas de retencin \\ de registros del cliente. El cliente ha aadido una nota a los estados financieros \\ para describir los pagos ilegales y ha declarado que los importes de los pagos no \\ son determinables. \end{tabular} & & & \\ \hline \begin{tabular}{l} Durante la auditora de los estados financieros de una empresa manufacturera \\ con sucursales en muchas ciudades distantes, el auditor no pudo contabilizar los \\ sustanciales recibos de efectivo no depositados al cierre de las operaciones del \\ ltimo da del ao fiscal en todas las sucursales. Como alternativa a este \\ procedimiento de auditora utilizado para verificar el corte exacto de los recibos \\ de efectivo, la CPA observ que los depsitos en trnsito, como se indica en la \\ conciliacin bancaria de fin de ao, aparecan como crditos en el extracto \\ bancario el primer da hbil del nuevo ao. Est satisfecho con el lmite de los \\ ingresos en efectivo mediante el uso del procedimiento alternativo. \end{tabular} & & & \\ \hline \begin{tabular}{l} Hot and Sweet Lotions, Inc., es un minorista en lnea de lociones corporales y \\ otros artculos para el bao y el cuerpo. La empresa registra los ingresos en el \\ momento en que se realizan los pedidos de los clientes en el sitio web, en lugar \\ de cuando se envan los productos, que suele ser dos das despus de realizar el \\ pedido. El auditor determin que el nmero de pedidos realizados pero no \\ enviados a la fecha del balance general no es significativo. \end{tabular} & & & \\ \hline \end{tabular} \begin{tabular}{|c|c|c|c|} \hline Evento & Condicin & \begin{tabular}{c} Tipo de Opinin y \\ Modificacin \end{tabular} & Comentarios \\ \hline \begin{tabular}{l} Durante el curso de su auditora de los estados financieros de una corporacin \\ con el fin de expresar una opinin sobre los estados, se deniega a un auditor el \\ permiso para inspeccionar las actas de las reuniones de la junta directiva que \\ documentan las decisiones significativas de la junta. En cambio, el secretario de \\ la corporacin ofrece entregar al CPA una copia certificada de todas las \\ resoluciones y acciones relacionadas con asuntos contables. \end{tabular} & & & \\ \hline \begin{tabular}{l} Una empresa valor su inventario al costo de reemplazo actual. Si bien el auditor \\ cree que los costos de inventario se aproximan a los costos de reemplazo, estos \\ costos no se aproximan a ningn mtodo de valoracin de inventario GAAP. \end{tabular} & & & \\ \hline \begin{tabular}{l} Un cliente cambi la vida depreciable de ciertos activos de 10 a 12 aos. El \\ auditor no est de acuerdo con el cambio. Limitados a los activos fijos y a la \\ depreciacin acumulada, las incorrecciones involucradas no se consideran \\ generalizadas. \end{tabular} & & & \\ \hline \begin{tabular}{l} Un auditor que informa sobre los estados financieros del grupo decide asumir la \\ responsabilidad del trabajo de un auditor componente que audit una subsidiaria \\ participada en un 70% y emiti una opinin sin modificaciones. Los activos e \\ ingresos totales de la subsidiaria son el 5% y el 8%, respectivamente, de los \\ activos e ingresos totales de la entidad auditada. \end{tabular} & & & \\ \hline \begin{tabular}{l} Al auditar la cuenta de inversiones a largo plazo de un nuevo cliente, el auditor \\ encuentra que existe un gran pasivo contingente que es importante para la \\ empresa consolidada. Es probable que este pasivo contingente se resuelva con \\ una prdida material en el futuro, y esta cantidad es razonablemente estimable \\ en $2,000,000. Aunque no se ha efectuado ninguna anotacin de ajuste, el \\ cliente ha proporcionado una nota a los estados financieros en la que se describe \\ el asunto en detalle y se incluye la estimacin de 2.000 .000 de dlares en esa \\ nota. \end{tabular} & & & \\ \hline \end{tabular} \begin{tabular}{|c|c|c|c|} \hline Evento & Condicin & \begin{tabular}{c} Tipo de Opinin y \\ Modificacin \end{tabular} & Comentarios \\ \hline \begin{tabular}{l} La firma de CPA Los Duros ha completado su auditora de los estados financieros \\ de una empresa de autobuses para el ao finalizado el 31 de diciembre de 2022. \\ Antes de 2022, la empresa depreciaba sus autobuses durante un perodo de 10 \\ aos. Durante 2022, la compaa determin que una vida til estimada ms \\ realista para sus autobuses era de 12 aos y calcul la depreciacin de 2022 \\ sobre la base de la estimacin revisada. La CPA se ha convencido de que la vida \\ de 12 aos es razonable. La compaa ha revelado adecuadamente el cambio en \\ la vida til estimada de sus autobuses y el efecto del cambio en los ingresos de \\ 2022 en una nota a los estados financieros. \end{tabular} & & & \\ \hline \begin{tabular}{l} Un cliente est emitiendo 2 aos de estados financieros comparativos. El primer \\ ao fue auditado por otro auditor al que no se le pide que vuelva a emitir su \\ informe de auditora. (Respuesta al informe del auditor sucesor). \end{tabular} & & & \\ \hline \end{tabular} En la pestaa C se incluyen diez (10) situaciones independientes para las que deber indicar el tipo informe de auditora adecuado: b) Indique el tipo de opinin en el reporte de auditoria. (Ver listado abajo para su referencia) c) En la columna de comentarios describa la situacin por la que concluye en ese tipo de opinin ya sea materialidad, utilizar metodo de contabilidad que no es GAAP, etc. d) Los listados son para su referencia. Puede repetir si es necesario o incluir alguna opcion que no este incluida. \begin{tabular}{|c|c|c|c|} \hline Evento & Condicin & \begin{tabular}{l} Tipo de Opinin y \\ Modificacin \end{tabular} & Comentarios \\ \hline \begin{tabular}{l} Ejemplo: Una empresa no ha seguido los principios de contabilidad \\ generalmente aceptados en el registro de sus inversiones. \end{tabular} & Desviacin de GAAP & \begin{tabular}{l} Qualified or \\ Adverse \end{tabular} & \begin{tabular}{l} Depende del grado de materialidad. \\ No se indica el grado de materialidad \\ o si es pervasivo a los estados \\ financieros o notas. \end{tabular} \\ \hline \begin{tabular}{l} Durante la auditora se descubri que un cliente hizo sobornos polticos ilegales a \\ un candidato a la gobernacin de Puerto Rico. El auditor no pudo determinar los \\ montos asociados con los pagos debido a las polticas inadecuadas de retencin \\ de registros del cliente. El cliente ha aadido una nota a los estados financieros \\ para describir los pagos ilegales y ha declarado que los importes de los pagos no \\ son determinables. \end{tabular} & & & \\ \hline \begin{tabular}{l} Durante la auditora de los estados financieros de una empresa manufacturera \\ con sucursales en muchas ciudades distantes, el auditor no pudo contabilizar los \\ sustanciales recibos de efectivo no depositados al cierre de las operaciones del \\ ltimo da del ao fiscal en todas las sucursales. Como alternativa a este \\ procedimiento de auditora utilizado para verificar el corte exacto de los recibos \\ de efectivo, la CPA observ que los depsitos en trnsito, como se indica en la \\ conciliacin bancaria de fin de ao, aparecan como crditos en el extracto \\ bancario el primer da hbil del nuevo ao. Est satisfecho con el lmite de los \\ ingresos en efectivo mediante el uso del procedimiento alternativo. \end{tabular} & & & \\ \hline \begin{tabular}{l} Hot and Sweet Lotions, Inc., es un minorista en lnea de lociones corporales y \\ otros artculos para el bao y el cuerpo. La empresa registra los ingresos en el \\ momento en que se realizan los pedidos de los clientes en el sitio web, en lugar \\ de cuando se envan los productos, que suele ser dos das despus de realizar el \\ pedido. El auditor determin que el nmero de pedidos realizados pero no \\ enviados a la fecha del balance general no es significativo. \end{tabular} & & & \\ \hline \end{tabular} \begin{tabular}{|c|c|c|c|} \hline Evento & Condicin & \begin{tabular}{c} Tipo de Opinin y \\ Modificacin \end{tabular} & Comentarios \\ \hline \begin{tabular}{l} Durante el curso de su auditora de los estados financieros de una corporacin \\ con el fin de expresar una opinin sobre los estados, se deniega a un auditor el \\ permiso para inspeccionar las actas de las reuniones de la junta directiva que \\ documentan las decisiones significativas de la junta. En cambio, el secretario de \\ la corporacin ofrece entregar al CPA una copia certificada de todas las \\ resoluciones y acciones relacionadas con asuntos contables. \end{tabular} & & & \\ \hline \begin{tabular}{l} Una empresa valor su inventario al costo de reemplazo actual. Si bien el auditor \\ cree que los costos de inventario se aproximan a los costos de reemplazo, estos \\ costos no se aproximan a ningn mtodo de valoracin de inventario GAAP. \end{tabular} & & & \\ \hline \begin{tabular}{l} Un cliente cambi la vida depreciable de ciertos activos de 10 a 12 aos. El \\ auditor no est de acuerdo con el cambio. Limitados a los activos fijos y a la \\ depreciacin acumulada, las incorrecciones involucradas no se consideran \\ generalizadas. \end{tabular} & & & \\ \hline \begin{tabular}{l} Un auditor que informa sobre los estados financieros del grupo decide asumir la \\ responsabilidad del trabajo de un auditor componente que audit una subsidiaria \\ participada en un 70% y emiti una opinin sin modificaciones. Los activos e \\ ingresos totales de la subsidiaria son el 5% y el 8%, respectivamente, de los \\ activos e ingresos totales de la entidad auditada. \end{tabular} & & & \\ \hline \begin{tabular}{l} Al auditar la cuenta de inversiones a largo plazo de un nuevo cliente, el auditor \\ encuentra que existe un gran pasivo contingente que es importante para la \\ empresa consolidada. Es probable que este pasivo contingente se resuelva con \\ una prdida material en el futuro, y esta cantidad es razonablemente estimable \\ en $2,000,000. Aunque no se ha efectuado ninguna anotacin de ajuste, el \\ cliente ha proporcionado una nota a los estados financieros en la que se describe \\ el asunto en detalle y se incluye la estimacin de 2.000 .000 de dlares en esa \\ nota. \end{tabular} & & & \\ \hline \end{tabular} \begin{tabular}{|c|c|c|c|} \hline Evento & Condicin & \begin{tabular}{c} Tipo de Opinin y \\ Modificacin \end{tabular} & Comentarios \\ \hline \begin{tabular}{l} La firma de CPA Los Duros ha completado su auditora de los estados financieros \\ de una empresa de autobuses para el ao finalizado el 31 de diciembre de 2022. \\ Antes de 2022, la empresa depreciaba sus autobuses durante un perodo de 10 \\ aos. Durante 2022, la compaa determin que una vida til estimada ms \\ realista para sus autobuses era de 12 aos y calcul la depreciacin de 2022 \\ sobre la base de la estimacin revisada. La CPA se ha convencido de que la vida \\ de 12 aos es razonable. La compaa ha revelado adecuadamente el cambio en \\ la vida til estimada de sus autobuses y el efecto del cambio en los ingresos de \\ 2022 en una nota a los estados financieros. \end{tabular} & & & \\ \hline \begin{tabular}{l} Un cliente est emitiendo 2 aos de estados financieros comparativos. El primer \\ ao fue auditado por otro auditor al que no se le pide que vuelva a emitir su \\ informe de auditora. (Respuesta al informe del auditor sucesor). \end{tabular} & & & \\ \hline \end{tabular} Step by Step Solution

There are 3 Steps involved in it

Step: 1

Get Instant Access to Expert-Tailored Solutions

See step-by-step solutions with expert insights and AI powered tools for academic success

Step: 2

Step: 3

Ace Your Homework with AI

Get the answers you need in no time with our AI-driven, step-by-step assistance

Get Started

Accounting Principles

Authors: Jerry Weygandt, Paul Kimmel, Donald Kieso

11th Edition

111856667X, 978-1118566671